또 블로그 글쓰기를 멈추다가 최근 다시 주식 공부를 다시 해야겠다는 마음가짐이 생겨 작성하게 됨.

이런 스터디류 글은 음슴체로 진행하겠음.

벤치마킹(benchmarking)이란 측정의 기준이 되는 대상을 설정하고 그 대상과 비교 분석을 통해 장점을 따라배우는 행위를 말한다.

Ref. https://ko.wikipedia.org/wiki/%EB%B2%A4%EC%B9%98%EB%A7%88%ED%82%B9

벤치마킹 - 위키백과, 우리 모두의 백과사전

위키백과, 우리 모두의 백과사전. 다른 뜻에 대해서는 벤치마크 문서를 참고하십시오. 벤치마킹(benchmarking)이란 측정의 기준이 되는 대상을 설정하고 그 대상과 비교 분석을 통해 장점을 따라배

ko.wikipedia.org

주식고수 벤치마킹이라고 제목을 지은건, 이런 배경이 있음.

요 근래 주식 매매가 잘 안 되던 차에 미래에셋에서 제공하는 [주식초고수는 지금] 기사를 읽고, 유한양행이라는 종목을 1프로 고수들이 사고있음을 알게됨.

왜 사고 있지? 알아보니 FDA 승인이 임박하고 꽤나 믿을만한 데이터가 있음을 알게 됨. 기대감이 아주 만땅이 었던 것 같음. 무작정 따라샀다기 보단, 고수들이 왜 사는지를 알아보다보니 나도 사고싶어져서 사고 나니 이게 20프로 수익률을 안겨주었음.

이래서 사는구나. 다른 종목은 뭐가 있을까? 초고수들은 다름을 확실히 느낌. 모든 종목이 다 뛴건 아니었지만 그래도 적중률이 60%는 되어보이더라는 것. 승률이 50% 이상이라면 해볼만하다고 생각하고 고수의 Pick을 참고하기 시작하였음. 너무 따라사기만 하기는 싫어서 많은 종목들 중 내가 판단하기에도 괜찮은 종목들만 고르기로 생각함.

SK바이오팜

다음주 매매 예정인 SK바이오팜에 대해 알아보고자 함.

개인적으로 최근 단기간 급등한 종목은 싫어하고, 거래량 동반한 상승 후 조정 중인 종목을 매수하는 것을 좋아함(리스크 최소화). NAVER는 이전에 블로그 글에서 작성했듯이 몇 달전부터 매수 매도 해온 것이라 무시하고, 조선주들은 조정중이라 쳐다보지 않으며 제약주에 눈이감.

SK바이오팜을 왜 사고 있을까. 알아보자.

주식투자하는 사람이라면 이 분덕에 신경이 곤두 서있을 텐데, 전에도 화살이 향할 것으로 예상하긴 했지만 이제 본격적이나 봄. 제약, 바이오 업계에도 관세를 어떻게 할 건지 정할 건데, SK바이오팜은 이미 미국 현지에 의약품 위탁생산(CMO) 시설 확보 등 대응책이 마련되어있다고 함.

관세가 우려되어 주가가 하락 해야 정상인데 미국에서 생산,공급하기를 원하는 트럼트 대통령의 의도에 맞게 움직일 수 있다는 것. 주가 하락은 면하지 않을까. 그래서 다음 주 관심종목에 담아보자 생각하게 됨.

최근 가장 이슈인 관세정책 우려에서 벗어난 것만 해도 괜찮다고 생각하는데, 그래도 차트 기술적분석과 실적도 중요할 것임. 알아보겠음.

기술적 분석

위 이미지 상에 보이진 않지만 상장 직후 269,500원 최고점을 찍고 줄하락 후 반등하여 현재 115,100원임.

주봉상 급등 후 조정 중인 것으로 보이는데, 5일선은 지키지 못 한 상태로, 일봉상 20일선도 지지하지 못하는 움직임을 보이고 있는것으로 보아 주봉상 110,000~111,100 사이에는 들어올 것으로 예상하고 25/25/50 분할 매수 할 생각임. 코스피가 최근 급등해서 조정장이 붙어버리면 60선도 쉽게 바라볼 수 있을 수도 있으니 60선근처에서 50%를 매수 할 목표로.

최저점 50,900원을 찍고 상승 추세를 이루고 있으니 되돌림 자리도 볼만하겠다 판단.

월봉이나 일봉이나 38.2% 자리는 견고함을 확인. 이번 하락시 지지선은 되어줄 것이라 생각함. 차트상 분석은 이정도면 될듯.

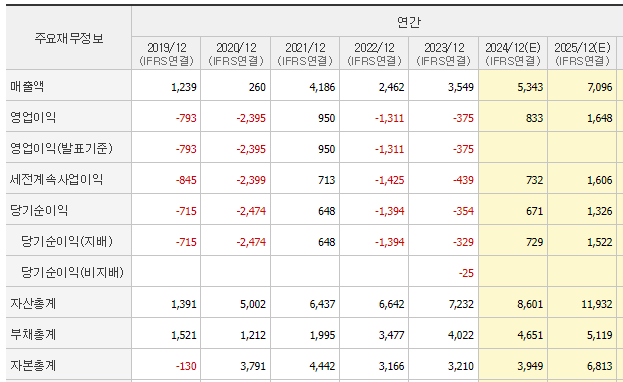

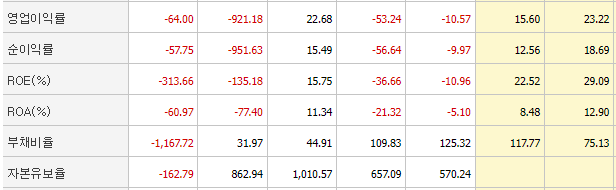

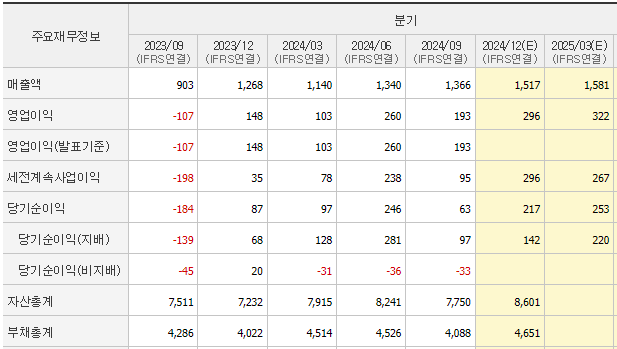

재무 분석

바이오, 제약주에 재무 분석은 사실 의미없다고 생각하긴함.

좀 괜찮다 싶으면 PER가 죄다 100이넘으니... 그래도 흑자 적자, 부채 정도는 알아봐야하지않을까.

그래도 내가 선호하는 투자 그림에 근접한 듯 싶음. 매출액 증가, 영업이익 증가 추세유지, 흑자전환 영업이익률 증가까지.

부채비율도 꾸준히 감소중이고 유보율도 증가하고 있으니 재무적으로는 안정성을 찾아가고 있음을 확인.

거기다 상승할 수 있는 이슈까지 있으면 좋을텐데, 뭐가 터질지는 아무도 모름. 물론 정보를 미리 들은 사람이 있겠지만(1% 상위 초고수 중에 있어서 매수할 수도...?ㅎ).

관세 이슈에서 벗어남과 기술적 분석, 재무 안정성 찾는 것만해도 투자할 가치는 있다고 생각함.

'주식 Study' 카테고리의 다른 글

| [주식 스터디] 피보나치 되돌림(Fibonacci retracement) 이해하기 (21) | 2024.06.18 |

|---|---|

| [주식 스터디] 볼린저밴드(Bollinger Bands) 이해하기 (25) | 2024.06.12 |

| [주식 스터디] MACD (Moving Average Convergence Divergence) 이해하기 (3) | 2024.06.03 |

| [주식 스터디] RSI(Relative Strength Index) 이해하기 (0) | 2024.06.01 |